社葬・お別れの会終了後の手続き

社葬後の香典対応完全マニュアル|返礼・経理処理・社内報告フロー

社葬が終わったあとも、香典返しの手配や経理処理、社葬実施報告書の作成など、総務・人事部門には重要な「事後処理」の業務が残ります。対応を誤ってしまうと、税務処理のミスや企業イメージの低下につながるおそれがあります。

この記事では、社葬後に行う香典対応の実務を「返礼」「経理」「記録・報告」の3つのステップに整理し、総務担当者向けにわかりやすく解説します。本マニュアルを参考に、経理部門との連携や社内監査に耐えうる香典帳の整備を行うことで、社葬後の香典対応の全体像を把握し、抜け漏れのない事後処理を進めることができます。

社葬後の香典対応は「返礼・経理・報告」の3段階で行う

社葬終了後の香典対応を適正かつ効率的に完了させるためには、業務を「返礼(対外対応)」「経理(社内処理)」「報告(記録・承認)」の3段階に分けて体系的に整理することが必要です。

この分類により、各業務の目的と適切なタイミングを明確化することができ、総務部門と経理部門間の連携をスムーズにします。特に、香典帳の最終化、収支報告、税務処理は会社の信頼性に関わるため、この3段階のフローに沿って漏れなく進めることが重要です。

香典返しと経理処理は並行して進めるのが理想

香典対応における「返礼」と「経理」は、時系列で前後させるのではなく、可能な限り並行して進めることが、事後処理を迅速に完了させるための鍵となります。

香典返しと経理処理は、社葬終了後すぐに、並行して進めることが、事後処理を滞りなく進めるための最も効率的な手順です。

参列者への返礼品発送は、弔意に対する感謝を伝えるための最優先事項であり、社葬終了後すぐに取りかかる必要があります。一方、経理処理は、収支の確定と会計監査への対応のために迅速な領収書整理と香典帳との整合性確認が求められます。それぞれが独立した業務ですが、香典帳という共通の基盤データを使用するため、連携しながら進めることで、後続の報告業務の精度も高まります。

香典の最終集計が終わり次第、その金額を基に返礼品の発注と、経理部門への収支情報の提供を同時に行います。この並行作業により、香典返し完了とほぼ同時に税務処理の基礎情報が揃い、全体の処理時間を短縮することが期待できます。

この並行処理の体制構築により、総務部門は対外的な迅速な対応を実現し、経理部門は正確な税務処理を行うための十分な時間的余裕を確保できます。

社内報告・保管は社葬終了後1ヶ月以内を目安に

「報告」の段階は、すべての対外対応と会計処理が終わった後に、社内ナレッジとして記録を残し、経営層や会計監査からの承認を得るための重要な最終工程です。

社内報告書の作成と関係資料の保管は、社葬終了後1ヶ月以内を目安に完了させる必要があります。

社葬という大規模な行事は、実施から時間が経過すると、費用の正確な内訳や、香典帳管理の細部、参列者の情報といった重要な情報が曖昧になりがちです。また、速やかな報告書の提出は、経営層への責任を果たすものであり、社内監査における透明性を確保する目的もあります。特に福利厚生費や弔慰金処理関連の税務処理が関わるため、早期に収支を確定させることが求められます。

社葬から1ヶ月以内に、香典帳の最終版、収支報告書、弔電礼状の控え、および社葬実施報告書をまとめ、総務部門長と経営層の承認を得ます。これにより、経理処理が確定し、関連部署へのフィードバックも可能になります。

1ヶ月以内という具体的な期限を設定し、この期日までにすべての書類を整理・保管することで、情報鮮度を保ち、次回の社葬運営のための確かな社内監査証拠と総務部門の個人情報管理体制を確立することができます。

【第1段階】香典返しとお礼状対応

社葬後の香典返しは、参列者の弔意と厚意に対する企業の正式な返礼であり、その対応の迅速さと丁寧さが企業の対外的な品格を測る指標となります。返礼品の手配、お礼状の作成・送付管理、そして香典返し辞退のケースへの適切な対応まで、一連のプロセスを正確に実行することが重要です。

この段階では、香典帳のデータが、誰に何をいつ送ったかを管理する基盤となります。

香典返しのタイミングと相場

香典返しは、弔意に対する感謝の気持ちを伝えるためのものであり、適切なタイミングと相場観をもって行うことが、企業の信頼性維持につながります。

社葬における香典返しは、社葬終了後2週間から3週間以内を目安に行うのが適切であり、相場はいただいた香典額の3分の1から半返し程度に設定します。一般的な仏式の葬儀では四十九日法要後が目安とされますが、社葬は会社としての弔意の受け止めであり、弔意への迅速な感謝を示すことが重要です。そのため、忌明けを待たずに早めに送付することが通例とされます。返礼品の相場については、あまりに高額な返礼はかえって相手に気を遣わせるため、半返し(いただいた金額の50%)を上限とするのが一般的なマナーです。

香典が1万円だった場合は3千円から5千円程度の返礼品を選びます。また、発送が税務処理や経理部門との調整で2〜3週間を超えて遅れる場合は、返礼品にお礼状を添え、遅延の理由と改めての感謝を伝える配慮が不可欠です。

迅速な返礼品の手配と適切な相場設定は、参列者の厚意を尊重し、対外的な印象を向上させるための重要な実務となります。

お礼状文例と宛名の整理方法

香典返しに添えるお礼状は、企業の姿勢を伝える重要な書面です。お礼状の文面と、正確な宛名管理を両立させることが、失礼のない対応の基本です。

お礼状の文面は、誰からの弔意に対するものかを明確にし、事務的な表現を避け、簡潔かつ丁寧な言葉で感謝の意を伝えることが不可欠です。また、宛名は香典帳に基づき、役職や氏名に誤りがないか厳重に確認します。お礼状は、企業としての正式な文書であり、弔電や香典に対する感謝を伝達するものです。特に、香典帳に記載された個人情報管理を徹底し、誤字脱字がないよう確認することは、企業の信用を守るために必要です。また、社葬では代表取締役社長名など差出人を明確にすることで、受け取った相手に失礼がないよう配慮します。

お礼状の文例には「この度の弊社会長(故人名)の社葬に際し、ご丁重なご香典ならびに弔電礼状を賜り、誠にありがとうございました」といった一文を必ず含めます。宛名の整理は、香典帳のデータをCSVなどで抽出し、役職名や企業名の表記ゆれを、総務部門がリストアップし、一括で確認・修正することで、誤記を未然に防ぐことができます。

適切なお礼状文例の活用と香典帳データとの厳密な照合により、返礼品の送付を企業の品格を保ちつつ、正確に行うことが可能になります。

香典返しを辞退された場合の対応

香典をいただく際に、香典返しを辞退されるケースは少なくありません。この際の対応と記録の残し方を明確にしておくことが、後日の混乱を避けるために必要です。

香典返しを辞退された場合は、その意向を尊重し返礼品の送付は行いませんが、辞退の記録を香典帳に明確に残し、社内で共有・保管することが不可欠です。辞退されたにもかかわらず返礼品を送付することは、かえって相手の意向を無視した行為となり、失礼にあたる場合があります。返礼品の送付リストから除外することは当然ですが、経理部門や総務部門において、「辞退により送付しなかった」という事実を、税務処理や社内監査のために記録しておく必要があります。この記録がないと、香典帳と返礼品の購入実績の整合性が取れず、会計監査で指摘を受けるリスクがあります。

香典帳の備考欄に「ご辞退」と明記し、返礼品の発注データと照合する際に、辞退リストと照らし合わせて返礼品の不要分を確認します。また、弔電礼状のみを送付するなど、返礼品以外の形で感謝を伝える対応は可能です。

辞退の記録を香典帳に正確に残し、経理部門との連携を密にすることで、弔意への配慮と税務処理の正確性を両立させることが可能になります。

【第2段階】香典の経理・税務処理

社葬における香典の経理処理は、税務処理において誤りが生じやすい重要な領域です。香典金や返礼品の会計処理、税務処理上の福利厚生費の判定などを明確にし、経理部門との連携体制を構築することが求められます。正確な領収書整理と香典帳との照合作業がこの段階の中核を担います。

経理部門との連携体制を構築する方法

香典関連の税務処理を正確に行うためには、総務部門と経理部門間の緊密な連携と、明確な役割分担を定義することが不可欠です。

総務部門は「香典帳の作成と現物管理」「返礼品関連の領収書整理」を担当し、経理部門は「受領した香典の仕訳」「支出費用の税務処理(福利厚生費の判定など)」を担当する連携体制を構築することが最も効率的です。香典帳と現物(現金)の管理、返礼品の発注・受領といった実務は総務部門が担いますが、それらが会社の会計にどのように反映されるかという税務処理の判断は経理部門の専門領域です。連携が不十分だと、香典帳と会計上の処理が不整合を起こし、社内監査や税務調査で指摘を受けるリスクが高まります。

総務部門は社葬後速やかに香典帳の最終コピーと、返礼品・供花・その他関連費用の領収書整理リストを経理部門に提出します。経理部門は、この資料に基づき、税務処理の区分(例:香典は預り金として処理、返礼品は福利厚生費として処理など)を決定し、仕訳を行います。

この連携体制の構築により、実務と税務処理の専門性を分離しつつも情報を共有することで、会計監査に耐えうる正確な収支報告書作成の基盤を確立することが可能です。

香典関連支出の仕訳パターン例

香典や返礼品の支出は、一般的な経費とは異なる特殊な仕訳が必要となります。経理部門が正確に処理できるよう、総務部門は適切な情報提供を行う必要があります。

香典金は原則として会社の収益ではなく「預り金」として処理され、返礼品の費用は、社会通念上相当な金額であれば「福利厚生費」として処理される仕訳パターンが一般的です。香典は、故人の遺族や会社に対する弔慰金であり、会社が事業活動で得た収益(売上)ではないため、「雑収入」として計上すると税務処理上誤りとなる場合があります。会社が一時的に預かり、返礼品や供花費用を差し引いて残額を遺族に引き渡すケースでは、預り金として処理することが適切です。返礼品費用は、従業員や取引先への福利厚生費として計上することが認められています。

具体例

- 香典受領時:現金(資産)/預り金(負債)

- 返礼品購入時:預り金または福利厚生費/現金・未払金(領収書整理が必要)

- 遺族への残金引渡し時:預り金/現金

この仕訳パターンを経理部門に伝達する際は、香典帳と領収書を紐づけて提出することで、会計監査における整合性を確保します。

香典関連支出の仕訳パターン例を経理部門と共有し、香典帳と領収書整理を連携させることで、税務処理における曖昧さを排除し、社内監査への準備を整えます。

監査・税務調査で指摘されやすいポイント

社葬関連費用は、税務処理上の判断が難しく、特に会計監査や税務調査で指摘を受けやすい項目があります。事前にそれらのポイントを把握し、対策しておくことが重要です。

会計監査や税務調査で特に指摘されやすいのは、「香典帳と収支報告書の金額の不一致」と「社会通念を逸脱した高額な福利厚生費(返礼品費用など)の計上」です。香典帳は香典の受領記録として最重要の一次資料ですが、これと経理部門が作成した収支報告書上の受領額が一致しない場合、現金の管理体制に不備があると判断されます。また、返礼品の費用は福利厚生費として処理可能ですが、一般常識から見て過大だと判断されると交際費と見なされ、税務処理上の損金算入が制限されるリスクがあるためです。

具体例:香典帳の合計額を収支報告書に記載し、両者の承認者を明確にします。返礼品の費用は、市場の香典返し相場(半返し以内)と比較して妥当であることの証拠を残します。また、供花や弔電礼状の費用についても、領収書整理を厳密に行い、私的な支出が混入していないことを明確に証明できるようにします。

香典帳の厳密な管理と、返礼品費用の妥当性を示す根拠資料の準備は、総務部門と経理部門が連携して税務処理リスクを低減するための必須事項です。

【第3段階】香典帳・報告書・保存資料の整理

社葬の事後処理の最終段階は、作成した香典帳や収支報告書などの各種書類を社内記録として整理し、適切な期間保管することです。これは、社内監査への対応、個人情報管理の徹底、そして次回の社葬運営のための総務部門ナレッジ蓄積を目的としています。

香典帳と収支表の整合性確認

香典帳と収支報告書の整合性は、香典処理の透明性を示す最も重要な指標であり、両書類間の金額の正確な照合作業が不可欠です。

香典帳の合計受領額と、経理部門が作成した収支報告書上の香典収入額、そして返礼品・関連経費の支出額が、一円単位まで正確に一致することを確認しなければなりません。香典帳は、社葬当日および後日の受領記録を完全に網羅したものであり、現金の出入りを示す収支報告書と一致しない場合、現金の紛失や管理上の不備が疑われます。この不一致は、会計監査や税務調査において最も強く指摘されるポイントの一つです。整合性を確認することで、総務部門の厳密な個人情報管理と、経理部門の税務処理の正確性が証明されます。

香典帳の最終合計額をデータとして抽出し、経理部門からの収支報告書案と突き合わせます。差異が生じた場合は、まず領収書整理を再確認し、返礼品の発注額や供花・弔電礼状といった付帯費用で計算ミスがないかを検証します。

香典帳と収支報告書の厳密な整合性確認は、社内監査における透明性を確保し、企業の財務的な信頼性を守るために必要な手順です。

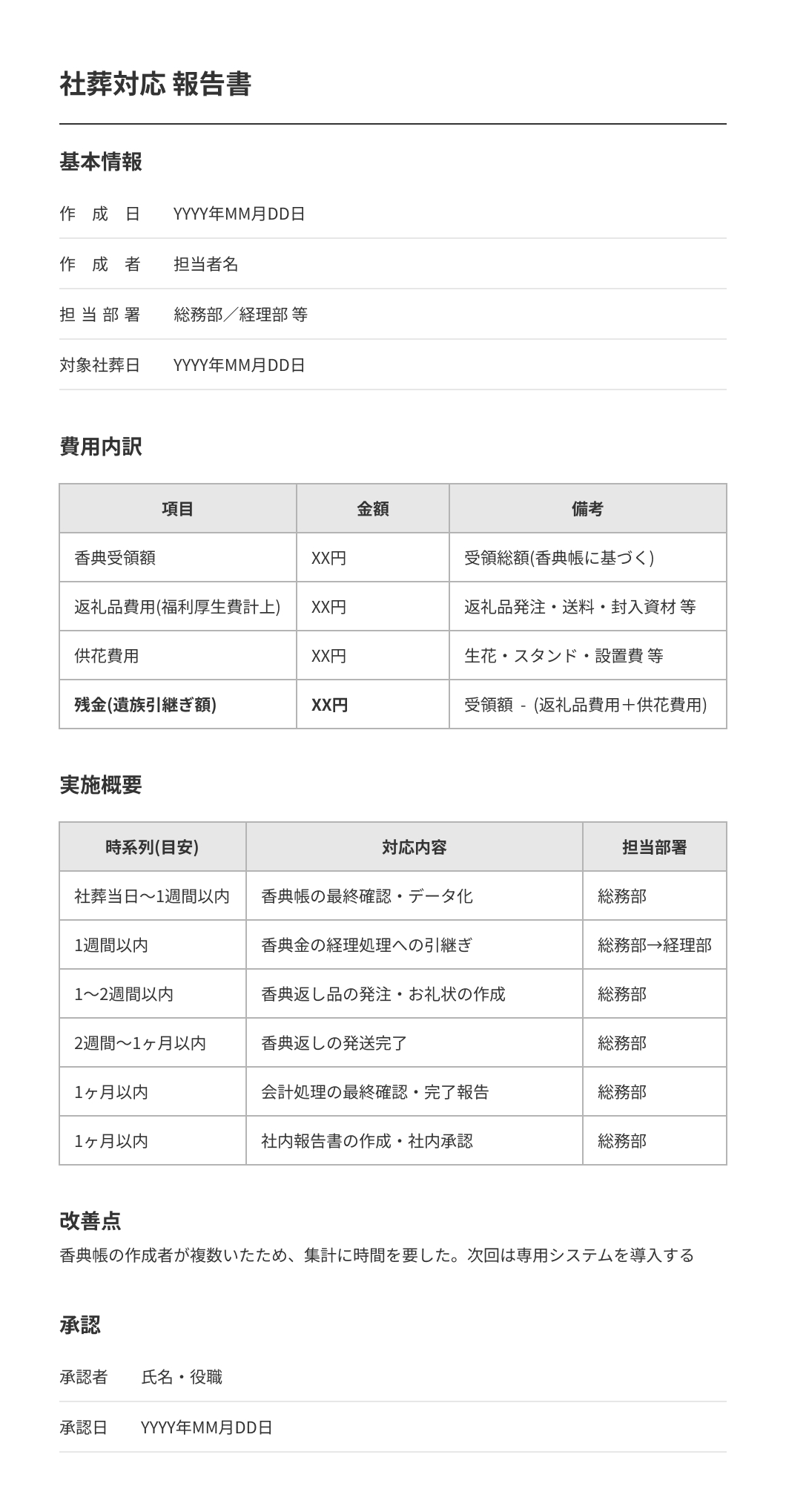

報告書に含めるべき内容とテンプレート例

社葬実施報告書は、単なる収支報告書ではなく、社葬の全体像を記録し、次回開催の教訓とするための重要な総務部門文書です。

社葬実施報告書には以下の4つの要素を必ず含める必要があります。

- 「社葬の概要(日時、場所、会葬者数など)」

- 「費用内訳(香典収入、返礼品費用、供花費用、葬儀社費用)」

- 「運営上の福利厚生費処理の総評」

- 「次回に活かすべき改善点」

具体例:報告書テンプレート

報告書に単なる費用を記載するだけでなく、福利厚生費などの税務処理の総評と、運営の教訓を含めることで、総務部門の個人情報管理とナレッジ蓄積を促進します。

社内監査・情報保護への対応

社葬関連書類には、多量の個人情報管理と、税務処理に関わる機密性の高い情報が含まれます。これらの文書の適切な保管と、社内監査への対応を確実に行う必要があります。

香典帳を含むすべての社葬関連資料は、税法上の規定に従い、最低5年間は厳重に保管する必要があります。また、香典帳の個人情報管理は、通常の顧客情報と同レベルの機密性をもって取り扱い、総務部門で一元管理することが求められます。香典帳や収支報告書は、税務処理の裏付け資料となるため、税務調査の対象期間(原則7年、繰越欠損金がある場合は10年)に準じた保管が推奨されますが、最低でも法人税法に基づく5年間の保管が必要です。

香典帳は、電子データと紙媒体の両方で保管し、電子データは暗号化された共有フォルダにアクセス権を限定して保存します。社内監査の際には、香典帳と収支報告書の原本、および領収書整理されたすべての領収書綴りを提示し、経理部門との連携が適切であったことを証明します。

厳密な個人情報管理と長期保管の徹底により、総務部門は企業の法的責任を果たしつつ、会計監査に対する完全な透明性を確保することが可能になります。

【第4段階】次回に活かすための振り返り

事後処理を終えた後の総務部門の教訓や改善点を明確にすることは、社葬対応を組織的レジリエンスとして強化するための重要なプロセスです。この経験を社葬マニュアルへ反映し、ナレッジとして共有することが、企業の持続的な成長を支えます。

社葬マニュアル更新の手順

社葬マニュアルは、一度作成したら終わりではなく、今回の経験や社内監査の指摘を反映して継続的に更新することが、企業の総務部門における組織的レジリエンスを強化します。

社葬マニュアル更新の最初の手順は、社葬実施報告書に記載された「教訓・改善点」の項目を抽出することです。次に、これらの改善点に対する具体的なアクションプランを策定し、マニュアルの該当セクションに反映させる必要があります。社葬実施報告書の教訓は、現場の総務部門担当者が実際に直面した課題の集約であり、最も価値の高い情報です。この情報をマニュアルに反映させることで、次回担当者が同じ失敗を繰り返すリスクを低減できます。

マニュアルの形骸化を防ぎ、社内監査や税務処理の最新ルールを織り込むことも可能です。

報告書に「香典帳作成時のダブルチェック体制が不十分だった」という教訓が記載されていた場合、マニュアルの「香典受領時の手順」セクションに「担当者Aが記載、担当者Bが全項目を再確認し、署名する」という具体的な二重チェックフローを追記します。また、福利厚生費の税務処理規定が更新された場合も、経理部門との連携を通じてマニュアルを修正します。

現場の教訓を起点としたマニュアル更新の手順を確立することで、総務部門は社葬運営の品質を継続的に向上させ、社内監査にも耐えうるナレッジを蓄積できます。

香典対応の改善点チェックリスト

香典対応プロセスの改善点を具体的に洗い出すためには、総務部門と経理部門が共通で使えるチェックリストを作成し、客観的な評価を行うことが効果的です。

香典対応の改善点を明確にするためには、「香典帳の完璧な記録と個人情報管理」「返礼品・経費の税務処理の正確性」「収支報告書の迅速な承認」の3つの視点を持つチェックリストを用いることが有効です。この3つの視点は、対外的なマナー(返礼)、法的正確性(経理)、社内的な透明性(報告)という、社葬事後処理の核となる要素を網羅しています。

具体例

チェックリストには、以下のような項目を含めます。

- 香典帳の項目欠損率:0%であったか

- 返礼品の送付遅延:3週間以内に全件発送できたか(±10%の幅)

- 経理部門からの収支報告書承認:1ヶ月以内に完了したか

- 個人情報管理:香典帳をアクセス権限定フォルダに保管したか

これらの項目ごとに評価を行うことで、総務部門は次回の福利厚生費管理体制の改善点も明確にできます。

チェックリストを用いた客観的な評価と改善点の特定は、経理部門との連携を強化し、総務部門が社内監査に耐えうる一貫した対応品質を維持するための重要な手法です。

まとめ:社葬後の香典対応は「記録を残して次に活かす」ことが信頼を守る鍵

社葬後の香典対応は、弔意への返礼品送付、正確な税務処理、そして適切な社内監査文書作成という「返礼・経理・報告」の三位一体で完了させることが最も重要です。この事後処理の正確さとスピードは、企業の対外的な信頼性と、内部統制の品質を映し出す鏡となります。

特に、香典帳を起点とした収支報告書の整合性確認と、福利厚生費の税務処理の正確な判断は、総務部門と経理部門の連携によってのみ達成されます。このプロセス全体を「記録を残し、教訓として次に活かす」という視点で見直すことが、結果的に企業の信頼を守り、総務部門の組織的レジリエンスを高めるための鍵となります。